決算書を戦略的に活用するには②

こんにちは、税理士の竹代です。

前回のブログの続きです。

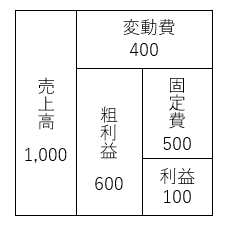

STRAC表というものがあるというお話をしましたが、それは下記のような表です。

損益計算書の各項目をこのように視覚的に表現することで、会社の利益構造が分かりやすくなります。

この会社でいうと、売上1,000から変動費400を差し引いて粗利益が600残り、そこから固定費500を引いて利益100が残るということを示しています。

まず理解しないといけないのは「変動費」と「固定費」の違いです。

「変動費」とは、売上の増減に比例する費用をいい、「商品仕入」「材料仕入」「外注費」などが該当します。

一方「固定費」とは、売上の増減に関係なくかかる費用をいい、「人件費」「減価償却費」「地代家賃」などが該当します。

会社は「粗利益>固定費」になったとき、利益が残ります。

よってまずは会社の粗利益率と固定費の額を把握しておくことが必要です。

この会社でいうと粗利益率が60%で、固定費は500です。固定費500を上回る粗利益を稼げば最終の利益が残りますので、500以上の粗利益が出るだけの売上を上げる必要があります。

ちなみに粗利益500を稼げる売上高がいくらかというと、固定費500÷粗利益率60%=833.33・・・となります。よって834以上の売上を上げたときに会社全体として利益が残るということになります。

このようにSTRAC表を使うと、利益を出すための必要売上高がすぐに算定できます。また粗利率や固定費の額を変動させたときにどのくらい利益が出るのかもすぐに計算できます。

さらにいうと売上高というのは「単価×数量」ですから、単価や数量を変化させて売上高が変化したときに、利益がどのように変化するかも簡単に計算することができます。

是非このSTRAC表を使って、会社の損益シュミレーションを行っていただければと思います。